Das Thema Produktionskosten ist immer sehr umstritten, und ich stelle immer häufiger fest, dass die meisten Unternehmen keine klare Vorstellung von diesem Aspekt haben, oder besser gesagt, sie wissen zwar, dass es ihn gibt, aber er wird nicht richtig eingesetzt.

Gehen wir von einer (hoffentlich) bekannten Annahme aus:

„Die Kosten für die Maschinen stellen nie ein Problem dar.“

Einen Moment, verstehen Sie mich nicht falsch.

Diese Aussage mag für viele in der Branche völlig unsinnig klingen, aber sie ist es nicht, und ich werde Ihnen die Gründe dafür später erklären.

Um zu verstehen, warum die Kosten für Maschinen nie ein Problem darstellen, muss man einen Schritt zurückgehen und genau herausfinden, wie sich die Kosten beim Kauf zusammensetzen.

Der Kaufpreis ist absurderweise das letzte Element, über das wir uns Gedanken machen sollten.

Direkte und indirekte Kosten für die TCO-Berechnung

Zunächst muss eine klare Trennung vorgenommen werden zwischen:

- Direkten Kosten (offensichtlich und bekannt)

- Indirekten Kosten (versteckt)

Unter „direkten Kosten“ verstehen wir die bekannten Produktionskosten, d. h. die Kosten, die sich einfach einer bestimmten Tätigkeit oder Kostenstelle zuordnen lassen und daher leicht zu ermitteln und zu quantifizieren sind.

In 90 % der Fälle sind dies auch die einzigen Kosten, die in Betracht gezogen werden.

Das liegt vor allem an der kognitiven Verzerrung unseres Gehirns, das dazu neigt, dem, was es sieht und anfassen kann, mehr Gewicht und Bedeutung beizumessen, während es „weniger offensichtliche“ Elemente ausblendet oder ihnen weniger Bedeutung beimisst.

In den meisten Fällen sind dies jedoch die wichtigsten.

Doch nun kommen wir zu den „indirekten Kosten“, die man als versteckte Produktionskosten bezeichnen kann, d. h. die schwieriger zu ermitteln und nicht immer leicht zu quantifizieren und den jeweiligen Tätigkeiten und Kostenstellen zuzuordnen sind.

Bevor eine Investition in neue Maschinen getätigt wird, ist es wichtig, diese beiden Komponenten zu berücksichtigen, um die optimalen Entscheidungen in Bezug auf die Investition zu treffen und die beste Rendite zu erzielen.

Die Summe dieser beiden Makrokostenfamilien führt zu einem besseren Verständnis der Vorteile eines Kaufs gegenüber einem anderen.

Vor allem aber ist es dank ihnen möglich, einen Indikator zu berechnen, der heute für die Auswahl von Investitionen in Produktionsabteilungen unerlässlich ist.

Das sind die TCO, die Total Cost of Ownership, auf Deutsch Gesamtbetriebskosten.

Ohne diesen Indikator ist es tatsächlich sehr schwierig, die richtigen Entscheidungen zu treffen, und die Wahrscheinlichkeit, Fehler zu machen, ist viel höher.

TCO: was sind sie und warum sind sie ein Indikator für Ihre Investitionen in die Produktion

Unter TCO (Total Cost of Ownership) verstehen wir die Gesamtbetriebskosten einer Anlage.

Hierbei handelt es sich um eine Berechnungsmethode, die im Zusammenhang mit langlebigen Gütern, einschließlich Industriemaschinen, verwendet wird und ein vollständiges mittel- bis langfristiges Bild aller Kosten und Zahlungsströme vermittelt, die beim Kauf eines bestimmten Guts A im Vergleich zu einem anderen bestimmten Gut B anfallen werden.

Warum betone ich „mittel- bis langfristig“?

Die Antwort liegt in der Tatsache, dass eine einfache kurzfristige Analyse, die sich nur auf den Kaufpreis des Guts konzentriert, überhaupt keinen Sinn macht, da diese Zahl wenig oder gar nichts über eine ganze Reihe anderer Kosten aussagt, die durch diesen speziellen Kauf entstehen werden.

Sie müssen die richtigen Fragen stellen:

- Was bringt der Kauf dieser Maschine mit sich?

- Welche Kosten entstehen mir für die Ausrüstung?

- Wie viele Mitarbeiter werden für die Bedienung benötigt?

- Wie hoch werden die jährlichen Wartungskosten sein?

- Wie lange werde ich das Gerät benutzen können?

- Wie schnell kann ich, auf Grundlage der Produktionskapazität, die Kosten amortisieren?

Und so weiter…

Dies sind nur einige der Fragen, die Sie sich stellen sollten.

Und genau das sind die Fragen, die wir in der Porta Production Method dank präziser Bewertungs- und Quantifizierungsmethoden verwenden, um die TCO der betreffenden Investition zu ermitteln.

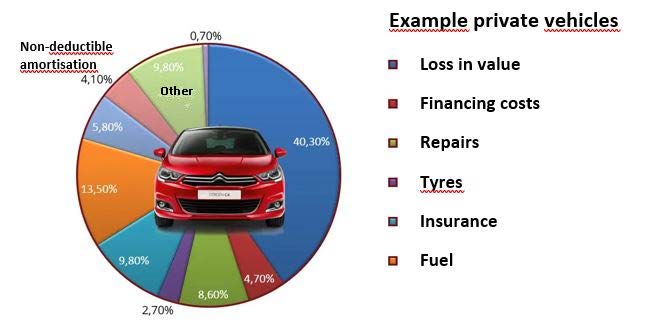

Um das Konzept der Total Cost of Ownership besser verstehen zu können, möchte ich Ihnen dieses Bild zeigen:

Dieses Bild gibt kurz zusammengefasst genau das wieder, was wir verstehen müssen, wenn es darum geht, die TCO zu definieren.

In 90 % der Fälle konzentrieren sich die Personen, die ein neues Auto kaufen wollen, nur auf die Anschaffungskosten und berücksichtigen kaum die Kosten, die sie für den Unterhalt des Fahrzeugs aufbringen müssen (Versicherung, Kfz-Steuer, Kraftstoffverbrauch usw.).

Es ist jedoch bekannt, dass ein großer Teil der Kosten für ein Auto aus den verschiedenen Nebenkosten besteht, die durch den Besitz des Autos entstehen.

In der Welt der Werkzeugmaschinen ist es das Gleiche, und der Kaufpreis ist jener Posten, der theoretisch bei der Investitionsbewertung am wenigsten ins Gewicht fallen sollte.

Deshalb habe ich eingangs gesagt, dass

„die Kosten für die Maschinen nie ein Problem darstellen“.

Denn sehr oft kann eine teurere Werkzeugmaschine, wenn sie mittel- bis langfristig richtig bewertet wird, bequemer und kostengünstiger sein als Lösungen und Maschinen mit deutlich niedrigeren Verkaufspreisen, hinter denen sich aber unsichtbare Kosten verbergen, die mittelfristig den Gewinn reduzieren.

Dies sind die TCO, und es ist gut zu wissen, wie man mit ihnen umgehen muss, besonders wenn Sie Besitzer eines Bearbeitungszentrums sind.

Apropos Bearbeitungszentren …

Anwendung der TCO auf die Welt der Bearbeitungszentren und Werkzeugmaschinen

Nachdem die oben genannten Konzepte geklärt wurden, möchte ich mich nun auf die Welt der Werkzeugmaschinen und insbesondere auf die Bearbeitungszentren konzentrieren.

Ich möchte einen Vergleich zwischen Bearbeitungszentren im Blockbetrieb und Werkzeugmaschinen mit 3 unabhängigen Spindeln anstellen.

Natürlich ist die Maschine mit 3 unabhängigen Spindeln in der Anschaffung teurer als ein einzelnes Bearbeitungszentrum, aber wenn Sie nur diese Zahl betrachten, kann Ihr Unternehmen nicht erkennen, was sich tatsächlich hinter diesen beiden Investitionsmöglichkeiten versteckt.

Beim Kauf einer Werkzeugmaschine sind folgende Punkte zu beachten:

- KOSTEN FÜR DIE AUSRÜSTUNG

- KOSTEN FÜR DIE AUTOMATISIERUNG

- KOSTEN FÜR DAS FACHPERSONAL

- KOSTEN FÜR ENERGIE

- KOSTEN FÜR DEN PLATZBEDARF

Die Werkzeugmaschinen mit 3 unabhängigen Spindeln sind viel produktiver als Bearbeitungszentren, sie sind außerdem für schnelle Produktionswechsel (in 15 Minuten) ausgelegt und haben daher viel niedrigere TCO.

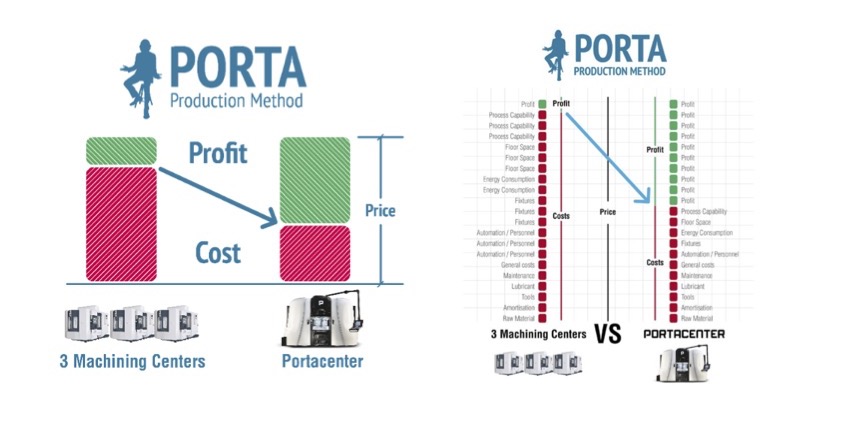

Nachfolgend finden Sie einen Vergleich zwischen 3 Bearbeitungszentren im Blockbetrieb und 1 PORTACENTER mit 3 unabhängigen Spindeln von Porta Solutions S.p.A.

Die Produktionskapazität der PORTACENTER ist höher als jene von 3 Bearbeitungszentren im Blockbetrieb.

So können Sie die Herausforderung der Produktivität besser bewältigen, mit Produktionswechseln in 15 Minuten, die Ihre Kosten pro Stück senken!

Die Lösung mit 3 unabhängigen Spindeln ermöglicht einen schnelleren Arbeitszyklus in einer einzigen Stückaufspannung unter Beibehaltung eines einzigen Produktionsprozesses.

Mit 3 Bearbeitungszentren im Blockbetrieb müssen Sie 3 Prozesse unter Kontrolle halten und Ihr CPK ergibt sich aus dem Durchschnitt dieser 3 Prozesse.

Zusammen mit der (bei der PORTACENTER viel höheren) Produktionsgeschwindigkeit bedeutet dies weniger Maschinen in der Produktion, weniger Personal und geringere versteckte Kosten.

WENIGER MASCHINEN = GERINGERE KOSTEN

Für Investitionen und Produktionsanforderungen, bei denen es gilt, wettbewerbsfähiger zu sein, sind die TCO einer Maschine mit 3 unabhängigen Spindeln und einem einzigen Prozess, wie die PORTACENTER im Vergleich zu Bearbeitungszentren im Blockbetrieb also eindeutig im Vorteil.

Warum die TCO von Werkzeugmaschinen mit 3 Spindeln deutlich niedriger sind

Untersuchen wir nun die Vorteile und den Grund, warum Werkzeugmaschinen mit 3 unabhängigen Spindeln und einem Produktionsprozess die TCO und damit auch die Teilekosten senken können:

- AUSRÜSTUNG, 4 Spannsysteme für 1 PORTACENTER gegen 48 Spannsysteme für 3 Bearbeitungszentren.

- AUTOMATISIERUNG, 1 Roboter an Stelle von 3.

- FACHPERSONAL, mit 1 PORTACENTER verbringt der Bediener 33 % seiner Zeit mit der Steuerung der Maschine, im Vergleich zu 100 % der Zeit, die für die Steuerung von 3 Bearbeitungszentren im Blockbetrieb benötigt wird.

- PLATZBEDARF, bei 3 Bearbeitungszentren im Blockbetrieb ist der Platzbedarf deutlich höher.

- ENERGIE, mit nur einer Maschine mit 3 Spindeln lassen sich die Energiekosten senken, die in Abteilungen mit mehreren Bearbeitungszentren im Blockbetrieb sehr hoch sind.

KLICKEN SIE HIER, UM DAS VERGLEICHSVIDEO ANZUSEHEN VERGLEICH ZWISCHEN

PORTACENTER UND BEARBEITUNGSZENTREN

Jetzt, da Sie wissen, was die TCO Total Cost of Ownership sind, ist es wichtig, Maßnahmen zu ergreifen, um sicherzustellen, dass Ihre nächsten Investitionen in neue Anlagen und Werkzeugmaschinen Ihnen den optimalen Vorteil verschaffen, um mehr Gewinnspanne zu haben, die Sie wieder in Ihr Unternehmen investieren können.

Die Entscheidung für den Kauf einer neuen Werkzeugmaschine ist eine heikle Angelegenheit, bei der keine Fehler erlaubt sind, denn ein einziger Fehler könnte die Zukunft Ihres Unternehmens für immer gefährden.

Genau aus diesem Grund habe ich die PORTA Production Method entwickelt, eine bewährte Methode, die es Ihnen Schritt für Schritt ermöglicht, die Ergebnisse Ihrer Investition in neue Werkzeugmaschinen zu maximieren.

Dies ist auch der Unterstützung eines Teams aus sehr erfahrenen technischen Tutoren zu verdanken, die Sie bei der Analyse Ihrer Produktionsabteilung begleiten, damit Sie die beste Wahl für Ihr Unternehmen treffen können.

Jetzt sind Sie an der Reihe!

Wollen Sie weiterhin Fehlinvestitionen tätigen, weil Sie der Meinung sind, dass nur der Kaufpreis der Maschine zählt?

Oder wollen Sie die Berechnung der TCO endlich selbst in die Hand nehmen, um die Gewinnmargen und die mittel- bis langfristigen Ergebnisse Ihres Produktionsunternehmens zu maximieren?

VERGESSEN SIE NICHT: Die Kosten für die Maschinen stellen nie ein Problem dar!

Kontaktieren Sie uns sofort und erhalten Sie eine KOSTENLOSE Beratung von unserem TECHNISCHEN TUTOR.

Telefon: +39 030 800673

E-Mail: info@portaproduction.com

Für weitere Informationen zu den Themen Wettbewerbsfähige Produktion und PORTA Production Method

KLICKEN SIE HIER >>> www.buchueberbearbeitungszentren.de <<<

Mein Buch für alle, die mit Werkzeugmaschinen für Metallverarbeitungen arbeiten und einen Qualitätssprung machen möchten, wartet auf Sie!!!

Auf Ihren Erfolg! Maurizio Porta

Master Trainer PORTA PRODUCTION METHOD